Extension des « flexi-jobs » à compter du 1er juillet 2026

L'accord de gouvernement 2025-2029 du gouvernement De Wever I prévoyait l'extension des « flexi-jobs » à tous les secteurs, ainsi que quelques autres modifications visant à rendre ce statut encore plus flexible. À compter du 1er juillet 2026, cette extension entrera effectivement en vigueur: la législation annoncée de longue date a été adoptée en deuxième lecture par le Parlement le 17 juin 2026.

Suite à cette extension, vous trouverez ci-dessous les règles et conditions actuelles relatives aux flexi-jobs qui s'appliqueront à compter du 1er juillet 2026.

Flexi-job

Un flexi-job est une forme d'emploi dans le cadre duquel un salarié exerce une activité professionnelle complémentaire à des conditions avantageuses.

Le contrat de travail « flexi-job » est régi par les règles générales du droit du travail, à l’exception de certaines matières spécifiques pour lesquelles la loi du 16 novembre 2015 a prévu un régime dérogatoire.

À compter du 1er juillet 2026, les flexi-jobs seront possibles dans tous les secteurs, tant dans le secteur privé que dans le secteur public.

La possibilité d’un opt-out ou d’un opt-in total ou partiel est toutefois maintenue ; il est donc possible qu’au niveau sectoriel, on décide encore de ne pas autoriser les flexi-jobs ou de les autoriser (à nouveau) , si un opt-out avait été choisi auparavant. Un « opt-in » ou un « opt-out » intervient par arrêté royal sur la base d’une convention collective conclue au sein de la commission paritaire.

Dans les secteurs suivants, le recours aux flexi-jobs a déjà été exclu par le biais de la procédure d’opt-out, et les flexi-jobs y sont toujours impossibles, sauf si l’on opte explicitement pour un opt-in :

· CP de l'agriculture (CP 144) ;

· Commission paritaire de l’horticulture (CP 145), à l’exception de l’aménagement et de l’entretien des parcs et jardins (CP 145.040) ;

· la CP 323, uniquement pour les travailleurs domestiques.

Pour les fonctions artistiques, artistiques-techniques et de soutien artistique qui englobent des activités telles que définies par la loi du 16 décembre 2022 portant création de la Commission des œuvres d’art et visant à améliorer la protection sociale des travailleurs du secteur artistique, l’exclusion générale existante n’est pas révisée non plus dans le cadre de la nouvelle législation et les flexi-jobs ne sont dès lors pas possibles.

Nonobstant l’exclusion antérieure, les professions de soinsne seront plus exclues du champ d’application des flexi-jobs à compter du 1er juillet 2026, même s’il est possible que des restrictions soient imposées proportionnellement au volume total de travail chez l’employeur, afin d’éviter que les soins de base ne soient transférés du personnel soignant permanent vers les travailleurs en flexi-job.

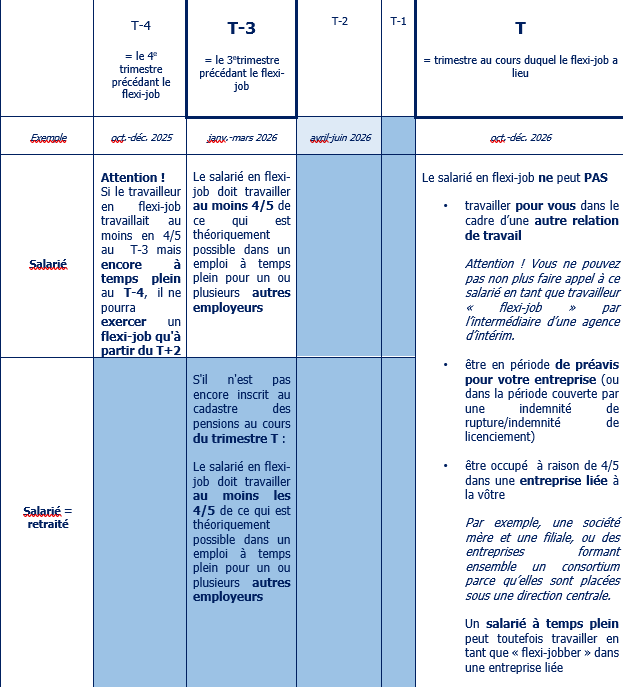

Pour pouvoir employer un salarié en tant que « flexi-jobber » au cours d’un trimestre T, plusieurs conditions doivent être remplies.

Chaque trimestre, l’ONSS évaluera, sur la base de la déclaration Dimona, si le salarié peut être occupé en tant que travailleur « flexi-job » au cours de ce trimestre.

Une distinction est faite entre les salariés et les Pensionnés.

Pensionnés

Les pensionnéspeuvent exercer un flexi-job s’ils sont à la retraite au cours du trimestre d’emploi (trimestre T).

Toute pension de vieillesse, de retraite, d’ancienneté ou de survie prévue par la loi, le droit administratif ou les statuts, ou tout autre avantage considéré comme tel, est pris en compte.

À compter du 1er juillet 2026, la condition de pension ne sera donc plus évaluée au cours du trimestre T-2, mais au cours du trimestre T. En d’autres termes : si, au cours du trimestre d’emploi, une personne est enregistrée comme pensionné dans le cadastre des pensions, elle peut alors travailler en tant que « flexi-jobber » au cours de ce même trimestre.

Attention : les mêmes exclusions qui s’appliquent aux salariés (voir ci-dessous) s’appliquent également aux pensionnés.

Travailleurs

La condition de base pour exercer une activité en « flexi-job » est que le salarié travaille au moins en 4/5 chez un autre employeur au cours du troisième trimestre précédant le « flexi-job » (T-3).

Il existe toutefois un certain nombre de cas dans lesquels l’emploi en flexi-job est tout exclu, même si la condition de base est remplie.

Les flexi-jobs ne sont pas autorisés au cours du trimestre T (trimestre au cours duquel le flexi-job a lieu) pour:

• Les salariés qui occupent un emploi à 4/5 au sein d’une entreprise liée au sens du Code des sociétés et des associations (les entreprises liées sont, par exemple, une société mère et une filiale, ou des entreprises qui forment ensemble un consortium parce qu’elles sont placées sous une direction centrale)

Un assouplissement de l'interdiction susmentionnée entrera en vigueur à compter du 1er juillet 2026: les personnes travaillant à temps plein pourront en effet occuper un emploi flexible au sein d'une entreprise liée.

• Un membre du personnel de l'entreprise pendant son préavis (ou la période couverte par l'indemnité de rupture) ;

• Une personne déjà occupée par le même employeur dans le cadre d’un autre contrat de travail.;

Conseil : si vous souhaitez engager à compter du 1er juillet 2026 un « flexi-jobber » qui est actuellement à votre service dans le cadre d’un contrat de travail classique (par exemple, un salarié retraité sous contrat à durée déterminée ou indéterminée), vous devez résilier ce contrat au plus tard le 30 juin 2026, afin qu’il n’y ait pas de chevauchement entre l’emploi ordinaire et l’emploi en flexi-job au cours du même trimestre.

• Une personne qui travaille chez un employeur dans le cadre d’un contrat de travail à durée indéterminée et qui conclurait ensuite, à titre temporaire, un contrat de travail « flexi-job » auprès du même employeur ;

• Une personne ayant déjà réduit son volume de travail en passant de 100 % à 80 % au cours du 3e trimestre précédant le flexi-job, au cours du 4e trimestre précédant le flexi-job. Cette interdiction s'applique pendant deux trimestres.

Recommandation pratique

Le salarié peut vérifier lui-même si un emploi « flexi-job » est possible via le site web www.mycareer.be ou, en tant qu’employeur, vous pouvez demander l’accès aux données des citoyens via la rubrique « services en ligne » sur le site web de l’ONSS (www.socialsecurity.be).

Ces outils en ligne ne permettent toutefois de vérifier que les conditions de base (emploi à 4/5 au trimestre T-3 ou inscription au cadastre des pensions au trimestre T) ; en tant qu’employeur, vous devez vérifier vous-même les éventuelles exclusions au niveau de l’entreprise, par exemple.

Aperçu

La rémunération

Éléments de la rémunération

Le salarié a droit à un salaire flexi et à une prime de vacances flexi.

Le salaire flexi se compose :

· Un salaire de base auquel le salarié a droit.

o Ce salaire de base est au moins égal au salaire horaire déterminé sur la base du salaire barémique applicable à la fonction exercée par le salarié en flexi-job, tel que défini par une convention collective de travail ou par la réglementation applicable en matière de statut, ou, à défaut de salaire barémique, au salaire horaire déterminé sur la base du revenu mensuel minimum garanti (RMMMG).

o Par dérogation à cette règle, le salaire de base dans le secteur de l’hôtellerie et de la restauration (CP 302) s’élève à au moins 12,78 € de l’heure heure (montant au 1er mars 2026 – y compris la prime de vacances flexi).

· Indemnités « flexi » : indemnités, primes et avantages versés par l’employeur à titre de salaire.

Le salaire flexi (= salaire de base hors indemnités, primes et avantages découlant des dispositions légales) ne peut dépasser 150 % du salaire de base minimal susmentionné, sauf si un autre plafond est fixé par une convention collective de travail déclarée d’application générale par le Roi. Pour déterminer le seuil de 150 %, il ne sera donc plus tenu compte, à compter du 1er juillet 2026, des éléments tels que les majorations pour heures supplémentaires, les primes de nuit, les primes pour jours fériés et la prime de fin d'année, dès lors qu'ils sont prévus par des dispositions légales ou des conventions collectives. Attention : les indemnités, primes ou avantages accordés à titre individuel continuent toutefois d’être pris en compte dans le calcul du seuil de 150 % ! Un plafond distinct s’applique au secteur de l’hôtellerie et de la restauration, à savoir 21,00 EUR par heure (2026).

La prime de vacances flexible s’élève à 7,67 % du salaire flexible ; elle doit être versée immédiatement, en même temps que le salaire flexible.

Salaire brut = salaire net

Le travailleur « flexi-job » ne paie ni cotisations sociales ni impôts sur les 18 440 premiers euros par an (année de revenus 2026 – année d’imposition 2027). Au-delà de ce seuil, les revenus sont imposés comme un revenu professionnel normal selon les barèmes progressifs.

Cette limite d’exonération ne s’applique pas aux retraités. Attention ! Le pensionné qui n’a pas encore atteint l’âge légal de la retraite et qui n’a pas une carrière de 45 ans ne peut pas percevoir sans limite des revenus complémentaires en plus de sa pension ; il doit donc tenir compte des limites relatives aux revenus professionnels autorisés en plus de la pension, ainsi que de la limite supplémentaire du flexi-job fixée à 8 121 EUR (2026). En cas de dépassement de ces limites, le préretraité sera sanctionné au niveau du versement de sa pension ; le dépassement des limites n’a pas nécessairement d’incidence sur le traitement social et fiscal des revenus issus des flexi-jobs.

En tant qu’employeur, vous payez depuis le 1er janvier 2024 une cotisation patronale spéciale de 28 % (au lieu de 25 % auparavant).

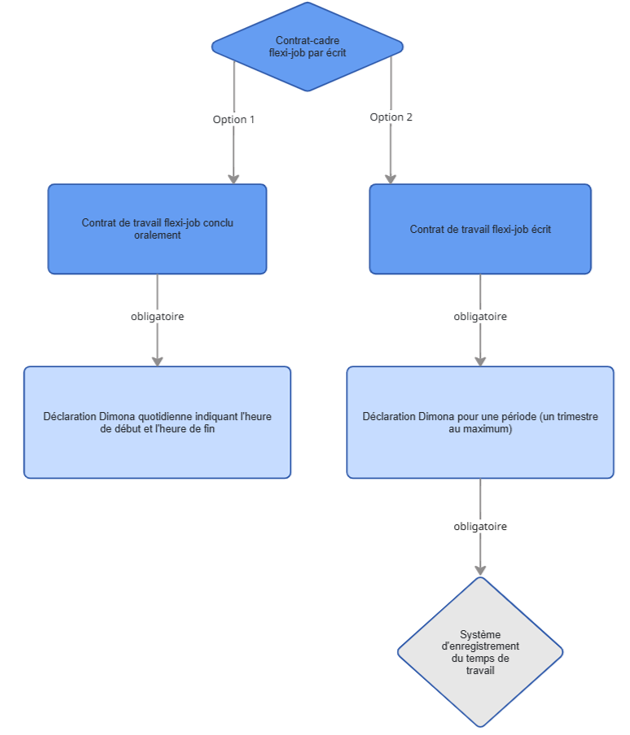

Contrat cadre et contrat de travail « flexi-job »

Deux contrats doivent être conclus dans le cadre d’un flexi-job : un contrat-cadre et un contrat de travail « flexi-job ».

Le contrat--cadreUn contrat-cadre doit être conclu entre l’employeur et le salarié avant le début de la première mission. Cet accord ne constitue qu’une déclaration d’intention de conclure des contrats de travail « flexi-job » et n’implique, à ce titre, aucune obligation. Ce contrat-cadre peut être conclu pour une durée indéterminée. Cet accord doit être établi par écrit et comporter certaines mentions :

o l'identité des parties ;

o les modalités et le délai dans lesquels l'employeur doit proposer le contrat de travail flexible au salarié ;

o une description succincte de la ou des fonctions à exercer ;

o le salaire flexible ;

o le texte de l’article 4, § 1, de la loi précitée du 16 novembre 2015, à savoir l’article consacré à la condition d’un emploi à raison de 4/5 pendant le trimestre de référence, sauf si le salarié en flexi-job est pensionné.

Lorsque le salarié est un intérimaire, il n’est pas nécessaire d’établir la convention-cadre. Les mentions énumérées ci-dessus sont reprises dans le contrat de travail intérimaire.

Le contrat de travail « flexi »

L’employeur conclut en outre un contrat de travail « flexi » chaque fois qu’il souhaite employer le salarié.

Un contrat de travail « flexi » est conclu entre l’employeur et le salarié occupant un « flexi-job » pour une durée déterminée ou pour une mission clairement définie. Ce contrat ne peut pas être conclu pour une durée indéterminée.

Un contrat de travail « flexi » peut être conclu non seulement par écrit, mais aussi oralement. Un contrat de travail flexi-job conclu oralement est réputé être conclu pour une journée de travail.. Important : le choix entre un contrat de travail « flexi » oral ou écrit a des conséquences sur la manière dont vous devez effectuer les déclarations DIMONA et, le cas échéant, prévoir l’enregistrement du temps de travail (voir ci-dessous).

Même dans le cas d’un contrat de travail oral, il existe une obligation de fournir des informations écrites (sur la base d’un document d’information) concernant les principales conditions de rémunération et de travail, et ce, individuellement, au plus tard le premier jour effectif du contrat de travail

Le contrat-cadre et le contrat de travail « flexi-job » doivent être conservés par l’employeur sur le lieu de travail du salarié en « flexi-job ».

Paycover met à votre disposition des modèles pour ces deux documents.

Obligations administratives pour vous en tant qu’employeur

Dimona FLX

Un salarié en flexi-job doit être déclaré sous le type « FLX ». Lors de la déclaration Dimona « FLX », la base de données des carrières (T-3) est consultée afin de vérifier si les conditions minimales de prestation requises pour exercer un flexi-job sont remplies.

Si le contrat de travail flexi-job est oral, il faut, comme pour les travailleurs occasionnels, effectuer une déclaration Dimona quotidienne en mentionnant les heures de début et de fin.

Attention si vous devez effectuer des déclarations Dimona quotidiennes :

(i) si le salarié cesse ses prestations plus tôt que prévu initialement, l’employeur dispose d’un délai allant jusqu’à minuit le lendemain de l’heure de fin initialement prévue pour communiquer l’heure de fin effective

(ii) si le salarié cesse ses prestations plus tard que prévu initialement, l’employeur dispose d’un délai de 8 heures à compter de l’heure de fin initialement prévue pour communiquer l’heure de fin réelle (si l’heure de fin initialement prévue se situait entre 20 h et minuit, l’employeur a jusqu’à 8 h du matin pour modifier l’heure de fin).

Si vous travaillez avec un contrat de travail flexible écrit, vous effectuez une déclaration Dimona pour une période donnée, en veillant à ce que cette période ne dépasse pas un trimestre. Dans le cas d’un contrat de travail flexible couvrant plusieurs trimestres, vous devrez donc effectuer plusieurs déclarations Dimona par trimestre !

La déclaration Dimona pour les flexi-jobs peut être effectuée au plus tôt un mois avant le début du trimestre.

Une déclaration Dimona « FLX » effectuée en temps utile (= avant le début des prestations) et correcte, ayant reçu la réponse « OK », est une condition sine qua non pour pouvoir déclarer une personne dans la Dmfa en tant que travailleur flexi-job.

Enregistrement des présences

Pour les déclarations Dimona portant sur des périodes supérieures à 1 jour, il faut également consigner les heures de début et de fin des prestations afin que l’ONSS sache exactement quand le travailleur en flexi-job travaille.

Il existe 4 possibilités pour l'enregistrement des présences :

o le système de caisse enregistreuse ;

o le système alternatif d’enregistrement des présences (ASA) relié à Dimona ;

o le système électronique de suivi du temps que vous utilisez également pour le travail à temps partiel,

o via le système alternatif d’enregistrement des présences disponible sur le site web de la sécurité sociale ou via un système électronique de suivi du temps également utilisé dans le cadre du travail à temps partiel, comme par exemple une pointeuse. Dans le secteur de l’hôtellerie et de la restauration, cela peut également se faire via le système de caisse enregistreuse ;

o un tachygraphe numérique en cas d’emploi dans le secteur des autobus et des autocars (nous nous attendons à ce que l’ONSS adapte ses instructions et étende cette possibilité au secteur des transports et de la logistique).

Aperçu

Concertation sociale

Si votre entreprise dispose d’un comité d’entreprise, une concertation sur l’application des flexi-jobs doit être organisée chaque année civile au cours de laquelle des travailleurs sont occupés en flexi-job , entre l’employeur et les représentants des travailleurs.

Sanctions

Si les conditions et/ou les formalités relatives à l'exercice d'un « flexi-job » n'ont pas été correctement respectées, cela aura des conséquences importantes.

L’ONSS considérera cet emploi comme un emploi ordinaire.

En tant qu’employeur, vous devrez alors payer les cotisations sociales ordinaires sur le salaire flexi, majorées de 125 %. Vous serez en outre tenu de payer la cotisation salariale et le précompte professionnel non retenu.

D'autres sanctions sont également possibles (par exemple, une amende administrative, etc.).