L’indexation en centimes entre en vigueur !

Dans la nuit du 28 au 29 mai, après une nuit de réunion, le gouvernement fédéral a approuvé la loi-programme. L'une des mesures les plus controversées concerne l'indexation en centimes, une mesure qui aura un impact considérable pour chaque employeur et chaque travailleur. Malgré l'opposition initiale des partenaires sociaux, l'indexation en centimes entre désormais en vigueur immédiatement, à savoir le 1er juin 2026.

Compte tenu de la complexité de cette mesure, tous les détails ne sont pas encore clairs.

Dans cette newsletter, vous pouvez découvrir ce qui est déjà clair et ce qui va se passer.

L'indexation en centimes : une intervention sur le mécanisme d'indexation existant

En Belgique, les salaires sont traditionnellement indexés de manière systématique, en fonction du secteur dans lequel le travailleur est employé. Chaque secteur a sa propre méthode de calcul et son ou ses dates d’application de cette indexation.

L'index des centimes prévoit désormais de limiter cette indexation des salaires à deux reprises. Un double plafonnement sera mis en place, mais uniquement pour les salaires supérieurs à 4 000 EUR bruts. Le premier plafonnement entrera en vigueur à partir de juin 2026, le second à partir de janvier 2028.

Par ailleurs, une nouvelle cotisation patronale spéciale de modération salariale sera également introduite. Les employeurs devront reverser à l'État la moitié des économies qu'ils réalisent grâce à l'indexation en centimes.

Plafonnement de l'indexation des salaires supérieurs à 4 000 EUR

Généralités

Le plafonnement de l'indexation des salaires a un champ d'application très large. Il concerne tous les travailleurs, employeurs et personnes assimilées du secteur privé et du secteur public (tant le personnel contractuel que le personnel statutaire).

L'indexation en centimes près n'est prévue que pour les salaires supérieurs à 4 000 EUR bruts.

En d'autres termes, pour les salaires bruts jusqu'à 4 000 EUR inclus, il n'y a pas de changement, l'indexation normale continue de s'appliquer.

Pour les salaires bruts supérieurs à 4 000 EUR, l'indexation est limitée.

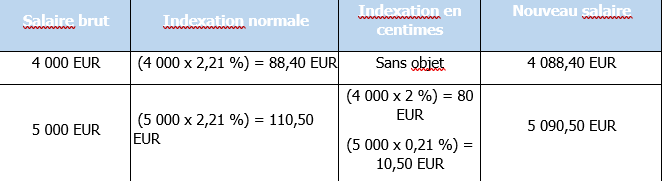

En termes simples : supposons qu'une indexation de 2 % doive être appliquée dans un secteur donné, l'augmentation du salaire sera alors limitée à 2 % de 4 000 EUR. Cela signifie donc une augmentation salariale maximale de 80 EUR, même si le salaire effectif est supérieur à 4 000 EUR.

Qu'entend-on par « salaire » ?

Il est tout d’abord essentiel de pouvoir déterminer si l’indexation en centimes doit ou non être appliquée pour savoir si le salaire dépasse ou non le seuil de 4 000 EUR.

Dans ce contexte, on se réfère à ce qu’on appelle le salaire de référence. Le salaire de référence est le salaire mensuel brut de base fixe, indexé, actuel et réel, prévu par la grille ou le contrat, exprimé sur une base à temps plein.

Les salaires minimaux, les barèmes et les échelles salariales, tant au niveau sectoriel qu’au niveau de l’entreprise, relèvent également de l’application de l’indexation en centimes, dès lors qu’il est question d’un salaire supérieur à 4 000 EUR. L’exposé des motifs précise que les partenaires sociaux au sein des entreprises peuvent certes clarifier l’effet de la modération salariale, mais ne peuvent pas le neutraliser.

Quelques précisions importantes :

· Salaire mensuel : le salaire doit toujours être évalué sur une base mensuelle. Pour les salaires horaires et journaliers, une conversion en salaire mensuel à temps plein est effectuée. Pour les salaires horaires, la formule suivante s'applique : salaire horaire x durée hebdomadaire de travail à temps plein x 13 / 3. Un salaire horaire brut de 25 euros donne par exemple, pour une semaine de travail à temps plein de 38 heures, un salaire mensuel de (25 x 38 x 13 / 3 =) 4 116,67 euros. Et donc également à l'application de l'indice chiffré, car le salaire de référence dépasse 4 000 euros. Pour les salaires journaliers, on obtient le salaire mensuel pour une semaine de cinq jours à l'aide de la formule suivante : salaire journalier x 65 / 3.

· Salaire à temps plein : pour les travailleurs à temps partiel, nous calculons le salaire équivalent à temps plein à l'aide de la fraction d'emploi, c'est-à-dire le rapport entre le nombre moyen d'heures hebdomadaires du travailleur et le nombre moyen d'heures hebdomadaires du référent (à temps plein) (ce que l'on appelle le Q/S) ;

· Salaire de base fixe : en l'absence de définition légale de la notion de « salaire de base fixe », des discussions sont possibles. Le principe de base est le suivant : seul le salaire de base théorique fixe est pris en compte, indépendamment des prestations effectives ou des heures travaillées au cours du mois concerné. Tout ce qui présente un caractère variable n’est pas pris en compte. Une prime ou un supplément ne fera partie du salaire de base fixe que dans des cas très exceptionnels. Le salaire de base fixe ne comprend par exemple pas :

o les indemnités de frais, les heures supplémentaires, les chèques-repas, les éco-chèques, les primes de performance, les primes de fin d’année, les primes sur bénéfices, les primes ou indemnités variables, les majorations pour le travail de nuit, de fin de semaine ou de week-end, les primes de risque, les avantages extralégaux tels que les voitures de société, les cotisations patronales aux assurances extralégales, …

o À titre exceptionnel, les suppléments ou primes mensuels, lorsqu’ils sont inhérents à la fonction du travailleur, qu’ils sont structurels et non variables, peuvent toutefois faire partie du salaire de base fixe, notamment lorsque le supplément est également soumis au mécanisme d’indexation applicable dans le secteur ou l’organisation. Ainsi, par exemple, la CP 124 (ouvriers du secteur de la construction) prévoit au niveau sectoriel que l’ouvrier qui fait preuve de compétence professionnelle et exerce la fonction de contremaître a droit à un salaire horaire supérieur d’au moins 20 % à celui de l’ouvrier de la catégorie IV. Selon l'interprétation majoritaire, ce « supplément » de 20 % fait toutefois partie du salaire fixe.

Aperçu du calendrier

La date de début de l’indexation en centimes est le 1er juin 2026. À partir de cette date, toutes les dispositions, clauses et décisions prévoyant l’indexation des salaires à un mécanisme d’indexation seront limitées par l’indexation en centimes. C’est ce qu’on appelle également la première période de modération.

En fonction de la date d’indexation de votre secteur, celui-ci sera donc concerné par l’indexation en centimes. Dans le secteur des transports, par exemple, les salaires ne sont indexés qu’une fois par an, en janvier. Janvier 2027 sera donc le moment où la première période de modération de l’indexation en centimes sera mise en œuvre.

Dès que l'effet de modération total de 2 % aura été atteint pour tous les salaires soumis à un mécanisme d'indexation, la première période de modération prendra fin. Étant donné que, pour de nombreux travailleurs, la première indexation n'aura lieu qu'en janvier 2027, il faudra attendre au moins cette date avant que le premier cycle de modération ne soit entièrement achevé. Ce moment a une incidence sur la cotisation patronale de modération salariale prévue, étant donné qu'elle prendra alors fin. Nous passerons alors à la perception d'une cotisation de modération salariale consolidée (cf. infra).

La deuxième étape prendra alors effet à compter du 1er janvier 2028. Au cours de cette deuxième phase, le seuil actuellement prévu de 4 000 EUR sera normalement indexé sur l'indice pivot. Cette période est également appelée « deuxième période de modération ». Ce deuxième indice centimétrique fonctionnera exactement de la même manière que le premier, mais avec un nouveau seuil. À l'issue de cette deuxième période, nous passerons ensuite à une cotisation de modération salariale consolidée définitive (cf. infra).

Exemples illustratifs

1. Une indexation de 2 % est prévue dans votre secteur après le 1er juin 2026

La partie de l'ensemble des salaires supérieure à 4 000 EUR n'est pas indexée (à hauteur de 2 %).

2. Une indexation supérieure à 2 % est prévue dans votre secteur – par exemple 2,21 %

L'index des centimes ne s'applique qu'à hauteur de 2 %. Si l'indice est supérieur, le pourcentage excédentaire est alors pris en compte pour l'intégralité du salaire.

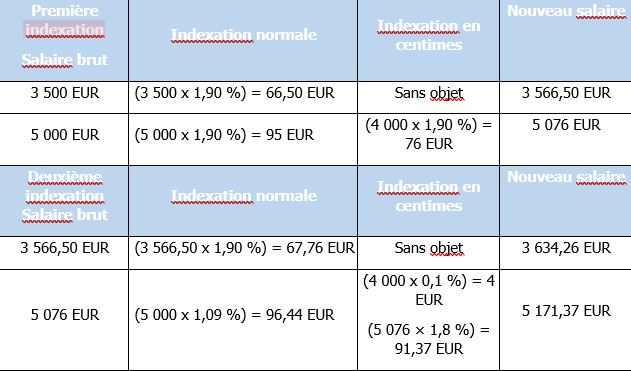

3. Une indexation inférieure à 2 % est prévue dans votre secteur – par exemple 1,9 % – mais l'indexation a lieu plusieurs fois par an.

Si un indice inférieur à 2 % est prévu, nous appliquons l'indexation en centimes dès que le total atteint 2 %.

Cas particulier : un travailleur entre en service pendant la période d'application de l'indexation en centimes

Une situation particulière peut se présenter lorsqu'un salarié entre en service après le début de la période d'application de l'indexation au centime, alors que celle-ci n'est pas encore entièrement terminée. En d'autres termes, une indexation partielle a par exemple déjà eu lieu, mais les 2 % n'ont pas encore été atteints.

Concrètement, il peut arriver que, dans un secteur, les salaires soient indexés de 1 % au 1er juillet 2026, puis de 1 % supplémentaire en janvier 2027. Pour un salarié qui entre en service le 1er octobre 2026 avec un salaire supérieur à 4 000 EUR, l'indexation de 1 % sera alors limitée, tout comme pour les autres salariés de l'entreprise ou du secteur.

La nouvelle cotisation patronale de modération salariale

Généralités

Dès que l'indexation en centimes doit être appliqué, une cotisation patronale spéciale supplémentaire de modération salariale est immédiatement due par l'employeur à l'ONSS.

Cette cotisation est due par tous les employeurs du secteur privé. La grande majorité des employeurs du secteur public n'est pas redevable de cotisation de modération salariale.

Concrètement, la moitié des économies réalisées grâce à l'indexation en centimes doit être versée à l'ONSS. La formule prévue correspond à la moitié de la différence entre une indexation normale et l'indexation limitée, majorée de la cotisation globale de l'employeur.

La cotisation prend différentes formes et est calculée selon différentes modalités à différents moments :

· Au cours de la première période de modération, une cotisation spéciale de modération salariale s'applique ;

Dès que l'effet de modération de 2 % est atteint pour la première fois, une cotisation provisoire consolidée de modération salariale s'applique ;

Dès que l'effet de modération de 2 % est atteint pour la deuxième fois, une cotisation de modération salariale consolidée définitive s'applique,

Le premier mois de mise en œuvre de cette période de modération salariale spéciale variera en fonction du moment où les différents secteurs procéderont à l'indexation.

En ce qui concerne la formule

La formule est intégrée comme suit dans la législation :

[[(salaire de référence – (4 000 euros x (1 + indice))) x fraction de prestation x indice (limité à 2 %)] + [(salaire de référence – (4 000 euros x (1 + indice))) x fraction de prestation x indice limité à 2 %] x cotisation globale de l'employeur] / 2

Si un travailleur à temps plein à pleine prestation (fraction de prestation = 1) a un salaire de référence de 5 090,50 EUR (nouveau salaire après indexation des centimes), que l'indice s'élève à 2,21 % et que la cotisation globale de l'employeur est de 25 %, la formule complétée se présente comme suit :

[[((5 090,5) – (4 000 x 1,0221)) x 0,02] + [((5 090,5) – (4 000 x 1,0221)) x 0,02] x 0,25] / 2

= [[1 002,1 x 0,02] + [(1 002,1 x 0,02) x 0,25]] / 2 = [20,042 + [ 20,042 x 0,25]] / 2 = 12,53

Après les deux premières périodes de l'indexation en centimes, une cotisation de modération salariale consolidée sera tout de même due, dès que l'effet de modération aura été pleinement atteint une première fois (cotisation de modération salariale consolidée provisoire) et une deuxième fois (cotisation de modération salariale consolidée définitive). Le mode de calcul de cette cotisation consolidée n'est pas encore connu, mais sera déterminé par arrêté royal.

En ce qui concerne la perception de la cotisation

Cette cotisation trimestrielle est due à partir du premier jour du trimestre suivant celui au cours duquel l'effet modérateur de la première période de modération a été atteint pour tous les salaires auxquels s'applique un mécanisme d'indexation.

Le mode de calcul de la cotisation de modération salariale consolidée (provisoire et définitive) doit encore être fixé par arrêté royal.

Les détails supplémentaires à cet égard doivent encore être confirmés.

Politique en matière de sanctions

Tout employeur est tenu d'appliquer l'indice centimes. Que peut-il se passer si votre entreprise décidait néanmoins d'indexer les salaires supérieurs à 4 000 euros ?

La loi ne prévoit pas de sanction administrative ou pénale spécifique. Lors des débats parlementaires, le ministre a toutefois souligné qu'un employeur qui applique l'indexation normale au lieu de l'indexation limitée agit en violation de la loi et peut faire l'objet d'une régularisation et de sanctions via les procédures existantes en matière de droit social. Mais dans la pratique, aucune sanction pénale concrète n'est donc prévue par la loi.

En tant qu'employeur, vous agissez toutefois en violation des dispositions légales relatives au plafond salarial, ce qui est en principe passible de sanctions.

La conséquence principale d'un éventuel non-respect de l'indexation en centimes est que vous restez tenu de payer la nouvelle cotisation de modération salariale. En d'autres termes, l'ONSS agira toujours comme si l'indexation en centimes avait bien été appliqué et c'est vous, en tant qu'employeur, qui supportez tous les frais supplémentaires.

Allocations sociales

Une logique similaire s'applique aux allocations sociales (pension, chômage, incapacité de travail, etc.), qui sont elles aussi soumises à un indexation en centimes. La limite est fixée à 2 000 EUR bruts. Dans cette newsletter, nous nous concentrons uniquement sur l'indexation des salaires.